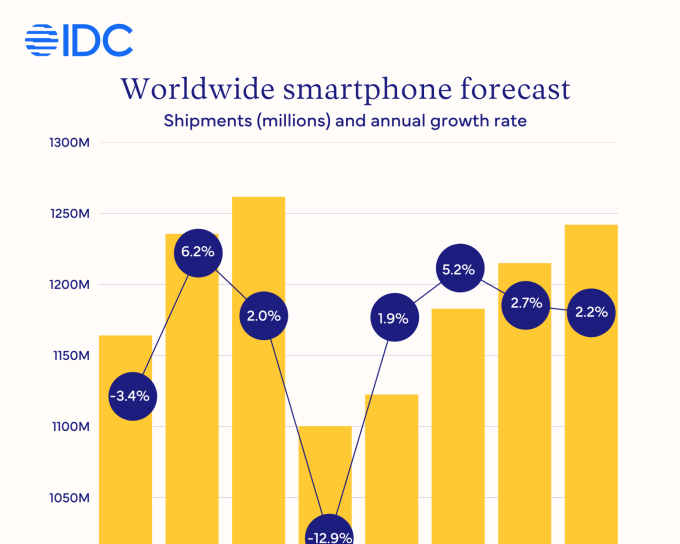

A carência mundial de memória RAM, provocada pela procura crescente de data centers e computadores dedicados a aplicações de machine learning, deverá provocar o maior recuo anual nas remessas de smartphones em mais de uma década. A previsão consta de um relatório da International Data Corporation (IDC), que projeta retração de 12,9% nos embarques de telemóveis em 2026, índice semelhante ao estimado pela Counterpoint Research, cuja análise indica um declínio de 12%.

Queda de volumes e aumento de preços

Segundo a IDC, os fabricantes despacharam 1,26 bilhão de dispositivos em 2025. Para 2026, a projeção foi revisada para 1,12 bilhão, um corte de 140 milhões de unidades motivado sobretudo pelo encarecimento dos componentes de memória. O cenário, na avaliação da diretora de pesquisa Nabila Popal, representa “uma redefinição estrutural” do mercado mundial de smartphones, com impacto permanente sobre o tamanho do mercado, o portfólio de produtos e a distribuição de fornecedores.

O reflexo imediato da escassez é a escalada dos preços médios. A IDC calcula que o preço de venda ao consumidor final saltará 14%, atingindo valor recorde de US$ 523. Popal aponta que terminais vendidos por menos de US$ 100 podem tornar-se inviáveis, o que tende a retirar do jogo marcas que atuam exclusivamente nessa faixa.

Regiões dependentes de modelos de entrada devem sofrer perdas mais acentuadas. A IDC prevê redução superior a 20% nos envios para o Oriente Médio e África, enquanto a China deve recuar 10,5% e o restante da Ásia-Pacífico (excluindo o Japão) 13,1%.

Segmentação do impacto e reação das fabricantes

A Counterpoint Research corrobora o diagnóstico de pressão sobre os modelos mais baratos. O instituto estima retração de 20% no segmento abaixo de US$ 200, ao passo que os aparelhos premium mostrarão maior resiliência. De acordo com o analista Yang Wang, o mercado continuará volátil até pelo menos o segundo semestre de 2027, período necessário para que a oferta adicional de memória se materialize.

Enquanto isso, os fornecedores adotam várias estratégias para mitigar custos: adiamento de lançamentos, enxugamento de portfólios e ajustes de especificações. Wang afirma ter observado elevações de 10% a 20% em alguns catálogos Android já em janeiro de 2026. Esse movimento deverá aquecer o mercado de segunda mão, visto que parte dos consumidores pode optar por dispositivos usados para escapar dos novos preços.

A pressão de custos foi igualmente mencionada por Carl Pei, cofundador e CEO da Nothing. Em declarações anteriores, o executivo previu encarecimento de até 30% em certos modelos, ou então redução de especificações para conter o repasse ao consumidor. Ele acrescentou que segmentos de entrada e intermediário poderão encolher 20% ou mais, afetando especialmente marcas tradicionalmente fortes nessas faixas de preço.

Perspectivas para a normalização da oferta

A IDC projeta que os custos da memória só deverão estabilizar por volta de meados de 2027. Até lá, a oferta de LPDDR4 e outros módulos usados em smartphones básicos continuará restrita, mantendo a pressão sobre os fabricantes de baixo custo. A Counterpoint calcula que o desequilíbrio entre oferta e procura persistirá por “vários trimestres”, sustentando valores elevados e obrigando as marcas a repensar margens, mix de produtos e cadeias de suprimentos.

Imagem: ilustrativa

Mesmo diante do encolhimento de volumes, a elevação de preços poderá manter ou ampliar a receita total do setor, graças ao ticket médio mais alto. Contudo, analistas alertam para um processo de consolidação: empresas sem escala suficiente para absorver os aumentos de custo tendem a deixar o mercado ou buscar fusões e aquisições.

Nas pontas, consumidores se deparam com aparelhos mais caros ou menos equipados, enquanto operadoras e varejistas ajustam estratégias de subsídio e financiamento. Modelos premium com margens maiores sofrem impacto menor, mas a redução da base de entrada pode restringir o funil de atualização de futuros compradores.

Desafios e oportunidades em meio à crise

A alocação de memória para aplicações de inteligência artificial concentra a discussão sobre a prioridade de fornecimento: fabricantes de servidores e placas de vídeo competem pelo mesmo tipo de DRAM demandado pelos smartphones. Esse choque põe em evidência a dependência de poucas empresas responsáveis pela produção global de chips de memória.

Especialistas sugerem que a situação acelere investimentos em novas fábricas e processos avançados, embora a maturação desses projetos exija anos e capital intensivo. Até que isso ocorra, fabricantes podem recorrer a otimizações de software, adoção de sistemas operacionais mais leves e uso de memória virtual para contornar limitações físicas.

Enquanto os dispositivos acessíveis perdem competitividade, há espaço para que modelos recondicionados e programas de troca ganhem escala, reforçando a economia circular dentro do setor. Analistas também projetam que consumidores mantenham telefones por períodos mais longos, prolongando o ciclo de atualização e alterando métricas tradicionais de mercado.

Com previsões convergentes entre as principais consultorias, a indústria móvel entra em 2026 sob o signo de um desafio duplo: gerir custos inflacionados de componentes e, ao mesmo tempo, sustentar a demanda dos segmentos de menor renda. O desfecho dependerá da velocidade de expansão da capacidade de produção de memória e da criatividade das marcas para ajustar portfólios sem perder relevância junto ao público.